¿Debemos temer al uso de aranceles que hace Trump?

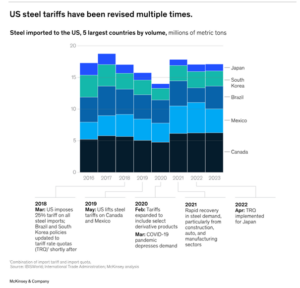

Cada día nos despertamos con un nuevo anuncio de aranceles por parte de Trump, convertido en su principal mecanismo para forzar al socio comercial a renegociar el acuerdo comercial vigente y buscar uno más favorable a los intereses estadounidenses. Algo no demasiado distinto a lo que ya vivimos en su primera legislatura 2016-2020. Más concretamente, hemos vuelto a 2018 cuando Trump impuso aranceles por importe de 6.400 millones de euros al aluminio y al acero europeo[1].

En esta ocasión, Trump ha anunciado la imposición de aranceles del 25% a las importaciones de acero y aluminio, una medida que teóricamente entrará en vigor de forma inmediata. Esta decisión forma parte de su política destinada a fortalecer la industria nacional y reducir el déficit comercial continuo desde hace más de medio siglo. La Unión Europea, uno de los más perjudicados, ha expresado su rechazo a estos aranceles, calificándolos de “ilegales y económicamente contraproducentes”. Bruselas ha anunciado que tomará medidas para proteger los intereses de las empresas, trabajadores y consumidores europeos frente a estas acciones injustificadas. Veremos si esto es así y, sobre todo, si la Organización Mundial de Comercio (OMC) vuelve a funcionar después de casi tres décadas completamente inoperante en lo que a tratados comerciales se refiere.

Sin duda, uno de los países que debe temer la imposición permanente de aranceles a la industria siderúrgica es España. Se encuentra entre los países más afectados por esta medida. Es el décimo exportador de acero a Estados Unidos, con ventas que alcanzaron las 290.000 toneladas, valoradas en 254 millones de euros de enero a noviembre de 2024. En cuanto al aluminio, España ocupa el puesto 28 en exportaciones hacia EE. UU., con 19.664 toneladas valoradas en 128,9 millones de euros también en el mismo período.

Empresas españolas como Acerinox, ArcelorMittal España, Sidenor o Celsa Group, en el sector del acero, y Alcoa Corporation y Aluminios Cortizo, en el sector del aluminio, podrían enfrentar incrementos significativos en los costes de exportación, lo que afectaría su competitividad en el mercado estadounidense. La subida de aranceles quien la paga directamente es el importador, en este caso, las empresas estadounidenses, las cuales pueden optar por proveedores nacionales o de países no afectados por los aranceles. Pero el pagador indirecto son las empresas europeas que intentarán absorber parte del arancel para seguir siendo competitivas contra sus márgenes. Y, por último, si las exportaciones disminuyen significativamente, podría haber recortes en la producción y empleo en sectores como el siderúrgico y el metalúrgico[2].

En paralelo, las consecuencias de los aranceles se extienden a otros sectores dependientes del acero y el aluminio como la industria del automóvil, construcción y manufacturas. Un aumento en el precio de estos materiales puede generar mayores costes para fabricantes de coches como Volkswagen, Stellantis y Renault, lo que afectará las exportaciones de automóviles europeos a EE. UU. En segundo lugar, actores relevantes de la industria aeronáutica como Airbus pueden verse afectados por el encarecimiento del aluminio. Y, del mismo modo, fabricantes de maquinaria y equipamiento industrial, dificultando su competitividad frente a empresas estadounidenses.

En tercer lugar, Trump ha insinuado que estos aranceles podrían ser solo el inicio y que podrían aplicarse a otros sectores estratégicos. Esto genera preocupación en sectores como el agroalimentario con productos como el vino, el aceite de oliva y los productos cárnicos, especialmente el cerdo. Otro sector afectado es la industria farmacéutica y química, de la cual Europa es un gran exportador de medicamentos y productos químicos a EE. UU., y podría ser un objetivo en futuras disputas comerciales.

Además del acero y el aluminio, Trump ha insinuado la posibilidad de imponer aranceles a otros productos, como semiconductores, petróleo y gas. Esto podría tener repercusiones en una amplia gama de exportaciones europeas y españolas, generando incertidumbre en sectores clave de la economía.

La UE y España están evaluando posibles represalias y estrategias para mitigar el impacto de estos aranceles. Francia, por ejemplo, ha instado a la Comisión Europea a imponer aranceles a productos estadounidenses de forma inmediata en respuesta a las medidas de Trump. De materializarse estas medidas por un período prolongado de tiempo, la imposición de estos aranceles por parte de Estados Unidos podría afectar significativamente a las exportaciones europeas y españolas de acero, aluminio y otros productos, alterando las relaciones comerciales transatlánticas y generando tensiones en el comercio internacional.

Fuente: A CEOs guide to tariffs in 2025 | McKinsey

Puedes descargar el archivo aquí: https://www.consejogestores.org/wp-content/uploads/2025/02/aranceles-trump-santacruz.pdf

[1] https://www.spglobal.com/commodity-insights/en/news-research/latest-news/metals/110624-us-elections-eu-uk-steel-aluminum-industries-eye-potential-tariffs#:~:text=In%202018%2C%20Trump%20introduced%20Section,2021%20and%20UK%20in%202022.

[2] https://www.piie.com/blogs/trade-and-investment-policy-watch/2021/biden-and-europe-remove-trumps-steel-and-aluminum