¿Por qué el ahorro europeo se invierte en Estados Unidos?

La publicación de los informes de Mario Draghi y Enrico Letta, encargados por la Comisión y el Consejo Europeo, respectivamente, diagnostican la pérdida de competitividad de la UE con respecto al resto del mundo. Estos informes plantean tres soluciones clave: impulsar la innovación industrial, reducir los costes energéticos y disminuir dependencias estratégicas.

Para Bruselas, la fuente de financiación para la consecución de dichas soluciones se encuentra en la unión del mercado de capitales, la cual es remarcada en el informe del expresidente del Banco Central Europeo y héroe de la crisis financiera del 2008. Esta estrategia busca canalizar el ahorro europeo, modificar la estructura de financiación del sector privado y, finalmente, frenar la fuga de capitales hacia los mercados financieros estadounidenses.

El ‘informe Draghi’ advierte de que retrasar estas medidas amenazaría el bienestar europeo, la transición ecológica y la autonomía geopolítica. Para financiar estas reformas, estima necesarios entre 750.000 y 800.000 millones de euros, principalmente de capital privado, y sugiere un fondo común de deuda mutualizada para proyectos digitales, verdes y de defensa. Al mismo tiempo, realizó fuertes críticas a la lentitud burocrática, con procesos legislativos que tardan 19 meses de media. Las reacciones al informe han sido diversas, tanto el sector público como el sector privado apoyan el enfoque en la innovación y sostenibilidad, pero dudan de la voluntad política para implementarlo.

El informe refleja el dilema crónico de la UE: sabe qué reformas necesita, pero no cómo superar los bloqueos políticos. Draghi revitaliza el debate, pero su impacto dependerá de si los países priorizan el interés común sobre agendas nacionales. Sin acción rápida, la UE arriesga un declive competitivo irreversible, mientras que Estados Unidos y China avanzan. La disyuntiva según el informe y las propuestas con base al mismo que circulan en Bruselas se centran en una mayor integración o pérdida de relevancia global.

Sin embargo, ni el informe, ni las propuestas de la unión del mercado de capitales dan respuesta a la razón por la cual hay una fuga de capitales desde los mercados europeos hacía Estados Unidos. Esta reside en que la inferior creación de valor al accionista en los mercados financieros europeos con respecto al mercado americano, la cual se produce tanto en términos de rentabilidad como de tipos de interés reales.

Partiendo de una base del sistema de financiación mucho más sólida, las compañías americanas acuden en busca de financiamiento en un 80% al mercado de capitales a través de equity, nutriéndose del mercado de deuda el 20% restante. Mientras, que su contraparte europea presenta una estructura de su sistema de financiamiento inversa, captando el 20% a través del mercado de capitales y el 80% restante mediante financiación bancaria.

En materia de rentabilidad, el S&P 500 ha obtenido una rentabilidad media anualizada del 13,8% en los últimos 10 años. Por su parte, el Euro Stoxx 600 del 7,76%. En los últimos 10 años el índice de referencia europeo ha sido únicamente capaz de superar al del mercado estadounidense en una ocasión. La realidad es clara: la creación de valor al accionista de los valores de renta variable estadounidenses es notablemente superior a los europeos.

Fuente: Tomado de Bloomberg. https://www.bloomberg.com/news/articles/2024-12-13/european-equities-set-for-another-year-in-wall-street-s-shadow?embedded-checkout=true .

Mientras, por su parte el tipo de interés real en Estados Unidos con un tipo de interés nominal al 4,5% y una inflación del 2,8%, se ubica en 1,95%. En la Eurozona el tipo de interés nominal establecido por el BCE es del 2,5%, con una inflación del 2,3%, la tasa de interés real se posiciona en 0,19%. El cupón de los bonos del Tesoro de Estados Unidos a 10 años paga actualmente un 4,3%. Del otro lado, los bonos de la ECB yield curve a 10 años, tienen actualmente un cupón del 2,83%. Por tanto, una inversión en materia de renta fija es mucho más atractiva para el inversor en Estados Unidos que en Europa.

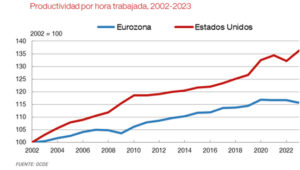

La raíz de este problema se encuentra en la productividad, con un índice de producción industrial con tendencia a la baja en la Eurozona, mucho más profunda que la americana, y una productividad por trabajador más baja las compañías europeas, dado que éstas no alcanzan la misma eficiencia que las americanas. Al igual que una dependencia de materias primas y un marco regulatorio más rígido, en el que predominan los criterios de sostenibilidad sobre el ROIC (retorno sobre capital invertido) al inversor en la Unión Europea, el cual encuentra en sus políticas una sobrerregulación de los mercados que le integran, produciendo así una fuga de capitales hacía Estados Unidos y otros mercados más rentables.

Fuente: Tomado del Banco de España. https://www.bde.es/wbe/es/noticias-eventos/blog/el-informe-draghi-un-plan-para-el-futuro-economico-de-europa.html .

Las compañías europeas al analizar dónde realizar una oferta pública de venta, o IPO en la terminología anglosajona, buscan financiarse a través de equity, dicho capital se concentra a gran escala en el mercado estadounidense. Por tanto, no hace falta ser Adam Smith, ni tener un oráculo como dicen tiene Warren Buffet para saber el paso seguir, buscar el capital donde éste se concentra, ergo, salir a bolsa en EE. UU. Son varios los ejemplos como Klarna, Aspen o Spotify, en las palabras del primer ministro sueco Ulf Kristersson en sus recientes declaraciones al Financial Times: “¿Debería ser una ley natural que las empresas tecnológicas europeas casi exclusivamente acudan a los mercados bursátiles de EE. UU. para cotizar? Hay muchas razones para ello, pero una es que el acceso al capital y la disposición a invertir es mucho mejor, Europa tiene muchas tareas pendientes”.

En conclusión, la fuga de capitales desde Europa hacia Estados Unidos constituye un problema estructural que los informes de Draghi y Letta no abordan completamente. El núcleo del problema es la menor creación de valor para los accionistas en mercados europeos, evidenciada por rentabilidades inferiores 7,76% frente a 13,8%, menores tipos de interés real un 0,19% frente a 1,95%. Esta disparidad se agrava por un sistema financiero europeo dependiente de deuda 80%, contrario al estadounidense que prioriza el mercado de capitales, junto con la baja productividad industrial y un marco regulatorio excesivamente rígido. El resultado no es solo la salida de ahorro europeo, sino que empresas como Klarna, Aspen y Spotify eligen cotizar en bolsas americanas, indicando que sin reformas enfocadas en mejorar la creación de valor, Europa continuará perdiendo relevancia económica global frente a Estados Unidos y China.