Aranceles, inflación y el ciclo económico: un cóctel explosivo

Si pensábamos que habíamos visto todo en el uso de los aranceles como herramienta económica de primer orden para alterar las relaciones internacionales, está claro que nos habríamos equivocado. El juego continuo de quitar, poner, suspender y de repente volver a poner aranceles somete al comercio mundial a una incertidumbre que se refleja más tarde o más temprano en las previsiones de crecimiento económico, pero incluso antes de eso, lo vemos con intensidad en los mercados financieros.

Un convulso escenario geopolítico implica un escenario macroeconómico complejo. En el caso de Estados Unidos y Europa, la combinación de aranceles, inflación y fase de descenso del ciclo económico constituye un cóctel explosivo que, por lo pronto, supone una restricción importante en el crecimiento. Conforme pasan las semanas, cada vez son más las casas de análisis que advierten de que los crecimientos trimestrales del PIB de inicios de 2025 serán peores de lo esperado por dos factores: el freno a la inversión productiva y una contribución negativa del sector exterior. De ello advirtió el BCE en su actualización de previsiones para la Eurozona: menos crecimiento para 2025 del 0,9% y más inflación, concretamente el 2,3%.

Este escenario genera la necesidad de buscar otras fuentes de crecimiento como el consumo interno, particularmente público. Es el caso de China y su millonario plan de estímulo fiscal con el que pretende mantenerse entre el 5% y el 5,5% para 2025 y, con ello, mantener el crecimiento de la economía mundial en torno al 3,3%. La previsión del 2,5% para EE. UU también apunta en la misma dirección: más consumo privado y público, pero con la contrapartida de que el déficit y la deuda estatal será estructuralmente mayor.

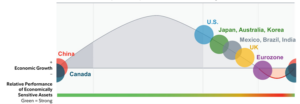

Más importante que el crecimiento es la fase del ciclo económico. Los últimos datos de PIB trimestral confirman sin lugar a duda que las principales economías occidentales están en fase de desaceleración, mientras que economías como la china o incluso la alemana están en recuperación a punto de entrar en fase de expansión. Así lo señala la modelización que hace Fidelity con frecuencia trimestral:

Fuente: Fidelity[1]

A todo ello se añaden los mayores gastos en Defensa que conllevarán más endeudamiento, lo cual ha provocado un hecho que no veíamos desde la reunificación en 1990: el antaño todopoderoso bono alemán a 10 años añadió de golpe 30 puntos básicos a la rentabilidad que ofrece porque los inversores exigen una rentabilidad más alta para compensar el mayor riesgo. El bund, que así se conoce en los mercados financieros, cotiza muy cerca del 3%.

Al inquilino de la Casa Blanca sólo le preocupa la Bolsa, el freno de las cotizaciones de los principales índices que arrancaron con mucha alegría desde su elección, pero que ahora frenan porque es más rentable para el inversor estar en deuda que correr el riesgo de invertir en acciones. Ya no digamos si hablamos de sus devaneos con el mundo de las criptomonedas. Las empresas de Wall Street han sufrido una fuerte caída en los últimos días, especialmente los valores tecnológicos que, dado su peso en los índices, arrastra los resultados desde principios de año. Incluso los resultados de Nvidia que fueron extraordinarios no ayudaron.

La confianza de los inversores en que las Bolsas sigan subiendo es cada día menor. Una oportunidad para recuperar el pulso alcista sería que la inflación fuera suficientemente menor para dar confianza a la Reserva Federal (Fed) para bajar los tipos de interés y, con ello, introducir “gasolina” a los mercados. En esta semana del 10 de marzo, el mercado cotiza un dato clave que es la inflación del IPC de EE. UU.

Las empresas de rápido crecimiento en Europa y Asia ahora representan una fuerte competencia para las americanas, con lo cual, requieren de un apoyo aún más explícito. En este contexto, las decisiones sobre aranceles serán clave para Wall Street. Concretamente, la imposición final de aranceles sobre los metales industriales podría generar un sentimiento negativo en el mercado, aunque desde la perspectiva de las tecnológicas, es posible que no se impongan hasta principios de abril.

El “arma” arancelaria es muy dudoso que tenga efectividad. Para que una política de “castigo” a las importaciones tenga un efecto positivo, la economía americana tendría que aumentar de manera importante la inversión en los sectores más dependientes de las importaciones y, además, generar competitividad-precio. La más reciente evidencia empírica apunta a lo contrario: las importaciones han crecido más de lo que lo han hecho las inversiones de capital[2].

[1] https://www.morganstanley.com/pub/content/dam/mscampaign/wealth-management/wmir-assets/On-The-Markets.pdf

[2] https://institutional.fidelity.com/app/literature/item/9919292.html

Puedes descargar el artículo aquí: https://www.consejogestores.org/wp-content/uploads/2025/03/aranceles-santacruz.pdf